Continuïteitsparagraaf

Algemeen

De in deze continuïteitsparagraaf (CP) opgenomen cijfers betreffen de geconsolideerde cijfers van de Stichting VU. Dat wil zeggen inclusief de VU Holding BV. In deze CP zijn de consequenties verwerkt van het positieve resultaat en de positieve liquiditeitsontwikkeling 2022 van de VU.

Strategie VU 2020-2026

In de CP wordt uitgegaan van het Instellingsplan Strategie VU 2020-2026 'Kennispartner voor het leven'.

Daarbij zetten we onze vier multidisciplinaire profielthema’s voort. De profielthema’s geven inhoudelijk vorm aan onze missie en hebben betrekking op onderwijs, onderzoek en valorisatie. Deze profielthema’s zijn:

-

Human Health & Life Sciences

-

Governance for Society

-

Science for Sustainability

-

Connected World.

Voor een uitgebreide beschrijving van de strategie, van de profielthema’s, de daarbij geformuleerde doelstellingen en de prioriteiten voor onderwijs, onderzoek en valorisatie verwijzen wij naar hoofdstukken 1 t/m 4 van dit jaarverslag.

Staat van baten en lasten en Balans

STAAT VAN BATEN EN LASTEN (GECONSOLIDEERD) | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING |

(bedragen in €m) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

BATEN | ||||||

Rijksbijdrage | 472,4 | 495,8 | 499,9 | 517,2 | 521,8 | 524,4 |

Overige overheidsbijdragen en subsidies | 0,9 | 2,5 | 2,0 | 2,0 | 2,0 | 2,0 |

College-, cursus- en/of examengelden | 60,4 | 78,3 | 78,0 | 77,4 | 77,5 | 77,5 |

Baten werk voor derden | 91,2 | 92,9 | 88,5 | 91,3 | 92,4 | 93,2 |

Overige baten | 65,2 | 57,3 | 63,8 | 61,9 | 61,8 | 61,8 |

Totaal Baten | 690,1 | 726,8 | 732,3 | 749,8 | 755,5 | 758,9 |

LASTEN | ||||||

Personele lasten | 462 | 491,4 | 510,9 | 511,2 | 512,9 | 516,8 |

Afschrijvingslasten | 51 | 57 | 67,3 | 71,1 | 74,1 | 74,0 |

Huisvestingslasten | 48 | 42,6 | 41,8 | 40,1 | 38,7 | 38,6 |

Overige Lasten | 122 | 137,8 | 138,6 | 140,9 | 141,2 | 141 |

Totaal Lasten | 681,9 | 728,8 | 758,6 | 763,3 | 766,9 | 770,4 |

Saldo baten en lasten | 8,3 | -2,0 | -26,3 | -13,5 | -11,4 | -11,5 |

Financiële baten en lasten | -5,3 | -4,9 | -12,2 | -16,7 | -15,1 | -13,3 |

Bijzondere posten en posities | -0,4 | -0,1 | - | - | - | - |

Aandeel derden in resultaat | - | - | - | - | - | - |

Bij: inverdientaakstelling (2023) resp. budgettaakstelling | 18,7 | 25,5 | 30,2 | 31,7 | 34,8 | |

Exploitatieresultaat | 2,6 | 11,7 | -13,1 | - | 5,2 | 10,0 |

BALANS (GECONSOLIDEERD) | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING |

(bedragen in €m) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

ACTIVA | ||||||

Vaste activa | ||||||

Immateriële vaste activa | 31,1 | 31,0 | 26,9 | 22,9 | 19,7 | 19,8 |

Materiële vaste activa | 724,7 | 781,1 | 791,3 | 794,4 | 773,6 | 774,6 |

Financiele vaste activa | 5,5 | 5,5 | 5,5 | 5,5 | 5,5 | 5,5 |

Totaal vaste activa | 761,2 | 817,6 | 823,7 | 822,8 | 798,8 | 799,9 |

Vlottende activa | ||||||

Voorraden | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 |

Vorderingen | 59,8 | 57,9 | 57,9 | 57,9 | 57,9 | 57,9 |

Liquide middelen | 123,0 | 94,6 | 54,2 | 28,4 | 26,3 | 5,6 |

Totaal vlottende activa | 183,7 | 153,4 | 113,0 | 87,1 | 85,0 | 64,4 |

Totaal activa | 944,9 | 971,0 | 936,7 | 910,0 | 883,8 | 864,3 |

PASSIVA | ||||||

Eigen vermogen | ||||||

Algemene reserve | 312,8 | 325,0 | 311,9 | 311,9 | 317,1 | 327,1 |

Bestemmingsreserve sectorgelden | 3,9 | 2,3 | 2,3 | 2,3 | - | - |

Private bestemmingsreserve | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 |

Private bestemmingsfonds | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

Wettelijke reserve ontwikkeling software | 28,1 | 28,1 | 23,9 | 19,9 | 16,7 | 16,8 |

Aandeel derden in eigen vermogen | - | - | - | - | - | - |

Totaal eigen vermogen | 346,2 | 356,8 | 339,6 | 335,6 | 335,3 | 345,4 |

Voorzieningen | 26,0 | 26,0 | 21,8 | 19,3 | 18,4 | 18,1 |

Langlopende schulden | 296,4 | 319,7 | 304,1 | 282,7 | 257,3 | 227,8 |

Kortlopende schulden | 276,4 | 268,6 | 271,2 | 272,5 | 272,9 | 273,1 |

Totaal passiva | 944,9 | 971,0 | 936,7 | 910,0 | 883,8 | 864,3 |

In bovenstaande tabel zijn de inhoudelijke ambities en ontwikkelingen vertaald in de door de VU verwachte financiële ontwikkeling van de baten, lasten en de balans voor de periode 2023-2027. In de navolgende paragrafen worden het financiële beleid en de ontwikkelingen van de baten, lasten, investeringen en ratio’s voor de komende jaren besproken.

In de staat van baten en lasten zijn op de laatste regel een inverdientaakstelling en budgettaakstelling opgenomen. Met een inverdientaakstelling wordt bedoeld een verbetering van het werkelijke exploitatieresultaat ten opzichte van de begroting zonder bijsturingsmaatregelen. Een budgettaakstelling is een verbetering van het werkelijke exploitatieresultaat ten opzichte van de begroting mét bijsturingsmaatregelen. De bijsturingsmaatregelen worden in de volgende paragraaf nader uiteengezet.

Financieel Beleid en Meerjarenperspectief

Het financiële beleid van de VU heeft invloed op het meerjarenperspectief. Het financiële beleid van de VU wordt gekenmerkt door:

-

Structureel sluitende begrotingen en ratio’s die voldoen aan de eisen zoals door de interne en externe toezichthouders worden gesteld.

-

Eenheden dienen een positief resultaat uit de reguliere exploitatie te realiseren.

-

De inzet van reserves moet voldoen aan het reservebeleid VU.

-

De dynamiek in de inkomsten vanuit Rijksbijdrage en collegegeld moet vertaald worden in budgetten voor onderwijs en onderzoek. Met andere woorden, meer of minder Rijksbijdrage betekent ook meer of minder budget voor onderwijs, onderzoek en bedrijfsvoering.

-

De budgetten voor bedrijfsvoering en huisvesting worden bepaald door de interne regels en worden regelmatig getoetst op marktconformiteit of vergeleken met relevante andere organisaties.

In de paragraaf financiële context wordt gerefereerd aan de veranderende financiële dynamiek waarin de VU zich bevindt. Deze veranderende financiële dynamiek zorgt ervoor dat het financieel meerjarenperspectief van de VU verslechtert ten opzichte van de behaalde financiële resultaten in het verleden. Naast de genoemde kenmerken van de veranderende financiële dynamiek worden dit veroorzaakt door een aantal veranderende (externe) omstandigheden. Geopolitieke verhoudingen staan onder druk, (energie)prijzen zijn gestegen en ook de VU heeft te maken met krapte op de arbeidsmarkt. Daarnaast is er sprake van een trendbreuk in de toewijzing van (bijzondere) middelen vanuit het rijk. Waar deze middelen voorheen normatief en gebaseerd op lumpsumbekostiging waren en bij onderbesteding in het resultaat werden meegenomen zijn het nu over het algemeen niet-normatieve en geoormerkte bijdragen. Deze middelen moeten ten behoeve van specifieke activiteiten worden ingezet en worden op de balans gepassiveerd voor zover deze nog niet zijn besteed. Deze bijdragen kennen ook veelal geen toereikende vergoeding voor overhead. Wij hebben via onze jaarplannen tot en met 2023 in lijn met onze VU-strategie gericht geïnvesteerd in de verbetering van de kwaliteit van onderwijs en onderzoek en de voorzieningen en faciliteiten die nodig zijn ter ondersteuning. Dat hebben we gedaan met de verwachting dat de extra middelen die beschikbaar zijn gesteld om de hoge werkdruk aan de universiteiten te verlichten, naar eigen inzicht en in aansluiting op de eigen instellingstrategie zouden kunnen worden ingezet op die plekken waar de nood het hoogst is. De extra middelen die beschikbaar komen op basis van het Bestuursakkoord hoger onderwijs en wetenschap dragen bij aan het oplossen van deze knelpunten. Maar, door de zeer specifieke bestedingscondities die aan deze middelen zijn verbonden kunnen wij deze middelen veel minder naar eigen inzicht inzetten dan wij vooraf hadden verwacht én hadden gewild. We moeten een groter aandeel van de noodzakelijke investeringen oplossen met eigen middelen dan vooraf verwacht. Verder hebben wij eind maart 2023 via de UNL vernomen dat we voor 2024 e.v. rekening moeten houden met een structurele korting op de rijksbijdrage Onderwijs in verband met de Referentieraming 2023 (zie de toelichting hierna onder ‘Ontwikkeling Rijksbijdrage’).

Het voorgaande complex aan factoren heeft voor de VU, maar ook voor andere universiteiten, geleid tot verslechtering van begrote exploitatieresultaten voor 2023 en de jaren daarna. Dit leidt ertoe dat de VU na een periode van positieve exploitatieresultaten genoodzaakt is tot het treffen van bijsturingsmaatregelen op het financieel meerjarenperspectief.

Om deze redenen is voor de periode 2024-2027 besloten tot budgettaakstellingen die meerjarig uitwerking moeten krijgen in het VU jaarplan 2024 en (indien noodzakelijk) in het VU jaarplan 2025. Het definitief bedrag van de budgettaakstelling wordt tegelijk met de kadernota vastgesteld en is afhankelijk van (externe) financiële ontwikkelingen en daarbij horende scenario’s.

De meerjarige budgettaakstelling ziet er als volgt uit:

( in m€) | 2024 | 2025 | 2026 | 2027 |

Definitief saldo jaarplan 2023 (excl. Energielasten) | -26,9 | -23,4 | -15,6 | -16 |

Bijsturing in stappen, in 2026 weer op in Instellingsplan vastgelegd resultaat van 1,5%. | -13,1 | 0 | 5,2 | 10 |

Subtotaal budgettaakstelling t.t.v. jaarplan | -13,8 | -23,4 | -20,8 | -26 |

Bij: Mutatie resultaat CP2022 t.o.v. Jaarplan 2023 | -11,7 | -6,8 | -10,9 | -8,8 |

Totaal budgettaakstelling t.t.v. CP2022 | -25,5 | -30,2 | -31,7 | -34,8 |

De bijsturing in stappen is erop gericht om vanaf 2026 weer te voldoen aan de in het Instellingsplan vastgelegde ambitie ten aanzien van de rentabiliteit (tenminste 1,5%). In 2024 is een beperkt negatief resultaat aanvaardbaar en voor 2025 wordt gestreefd naar een nul-resultaat. Om bijsturingsmaatregelen in kaart te brengen is vanaf medio maart 2023 een projectgroep, samengesteld uit de verschillende gremia van de VU-organisatie. De projectgroep legt een pakket van meerjarige besparingsmaatregelen voor aan het CvB. De besparingsmaatregelen krijgen definitief gestalte in het VU jaarplan 2024.

De begrote resultaten over 2025 tot en met 2027 komen overeen met het targetresultaat, gebaseerd op de verwachting dat de budgettaakstelling wordt gerealiseerd. De budgettaakstelling is haalbaar, qua maatregelen en doorlooptijd.

Voor 2023 hebben we rekening gehouden met een negatief exploitatieresultaat van € 7m, dat met een inverdientaakstelling weer € 11,7m positief wordt. Dit is een overgangsjaar van een positief resultaat in 2022 naar een aantal jaar met relatief forse tekorten in de exploitatie.

Om de volgende redenen is geen budgettaakstelling geformuleerd voor 2023, maar is een inverdientaakstelling opgenomen, omdat de verwachting is dat het resultaat positiever wordt dan begroot, om de volgende redenen:

-

De budgetten uit de starters- en stimuleringsbeurzen zijn weliswaar geoormerkt, maar bieden wel de mogelijkheid om maatregelen te nemen daar waar de werkdruk het hoogst is. Hiermee kunnen de reguliere exploitatielasten van de universiteit tot op zekere hoogte worden beperkt.

-

De verwachte stijging van energielasten is minder dan gedacht en er wordt rekening gehouden met (deels) compensatie vanuit de overheid.

-

In de afgelopen jaren is er bij de VU, maar ook bij andere universiteiten, steevast een positieve afwijking van te zien tussen begroting en realisatie. Hoewel die afwijking verschillende oorzaken kent en ook externe factoren meespelen, is de kans aanwezig dat deze afwijking zich dit jaar ook voor doet.

Deze overwegingen leiden ertoe dat de VU in het jaarplan voor 2023 met een hoger risicoprofiel heeft gewerkt dan in eerdere jaren. De VU bewaakt in deze context actief de financiële grenzen die zijn afgesproken met externe financiers en de signaleringsgrenzen die de Onderwijsinspectie hanteert.

Als laatste wordt opgemerkt dat herrubricering van een aantal posten van de begroting 2023 leidt tot het verhogen van de post personeelslasten met € 17m, verhoging van de overige baten met € 10m en verlaging van de overige lasten met € 7m. Deze wijzigingen zijn niet in de cijfers van de begroting 2023 verwerkt.

Ontwikkeling Rijksbijdrage

In de weergave van de Rijksbijdrage voor de periode 2023-2027 hebben wij met het Jaarplan 2023 als basis rekening gehouden met de volgende ontwikkelingen.

De voorlopige bekostigingsfoto voor het begrotingsjaar 2024 laat op basis van de bekostigde inschrijvingen voor het studiejaar 2022-2023, de bekostigde graden over het studiejaar 2021-2022 en de aantallen promoties over het kalenderjaar 2022 een daling van het marktaandeel VU zien en dat heeft een negatief effect van € 0,6m. Deze verslechtering van het marktaandeel is het saldo van enerzijds een stijging van het marktaandeel Geneeskunde (VUmc) en Tandheelkunde (ACTA) met een effect van in totaal € 0,3m en anderzijds een daling van het marktaandeel voor de overige faculteiten (de ‘VUSAM’- faculteiten) met een effect van € 0,9m. De effecten van het marktaandeel zijn berekend op basis van het meerjaren macrokader van OCW volgens de 1e begrotingsbrief 2023, en dat betekent dat in die berekening nog geen rekening is gehouden met de bijstellingen die nog zullen volgen op basis van de Voorjaarsnota 2023. Deze bijstellingen zullen o.a. betrekking hebben op de loon- en prijsruimte 2023 en de bijstelling van de volumegelden (koppeling tussen macrobudget voor Onderwijs en verwachte aantallen studenten) op basis van de Referentieraming 2023. In overeenstemming met het Jaarplan 2023 hebben wij in deze continuïteitsparagraaf rekening gehouden met de extra middelen die beschikbaar komen op basis van het Bestuursakkoord 2022 Hoger Onderwijs en Wetenschap voor de starters- en stimuleringsbeurzen en voor de nieuwe sectorplannen. De toewijzing van de nieuwe sectorplangelden dient overigens nog door OCW te worden verwerkt in de rijksbijdrage. Wij hebben rekening gehouden met VU-aandeel zoals eerder overeengekomen in UNL-verband.

De stijging van het marktaandeel voor de niet-VUSAM faculteiten (Geneeskunde en Tandheelkunde) met een effect van € 0,3m zal direct worden doorvertaald naar de betreffende faculteiten. Voor Geneeskunde gaat het om een daling met € 0,1m en voor Tandheelkunde om een stijging van € 0,4m. De stijging voor Tandheelkunde hangt samen met een stijging van het aantal bekostigde bachelor diploma’s in het studiejaar 2021-2022. Dit is een inhaaleffect in verband met de eerder ontstane vertraging als gevolg van corona.

De bijstelling van het marktaandeel met een effect van € 0,9m negatief voor de overige faculteiten wordt in mindering gebracht op het (interne) middelenkader VUSAM, en op basis van de VUSAM-parameters toegerekend aan de individuele faculteiten. In onze meerjarenbegroting versie Jaarplan 2023 (o.b.v. VUSAM 2022) gingen wij voor 2024 nog uit van een stijging van het marktaandeel voor de VUSAM- faculteiten met € 4,6m. Dit betekent dat er per saldo op basis van het marktaandeel in VUSAM 2024 € 5,5m [1] minder ruimte beschikbaar is dan waarvan we uitgingen in het Jaarplan 2023. Voor de jaren na 2024 loopt dit verschil op tot minus € 6,6m in 2027 [2] . Deze daling op basis van het marktaandeel is meegenomen in de VUSAM-budgetten op basis waarvan de faculteiten hun continuïteitsparagraaf hebben opgesteld.

- 1 Dit bedrag betreft de impact van de lagere rijksbijdrage ten opzichte van de eerdere verwachting voor 2024 in VUSAM versie Jaarplan 2023. Inclusief het effect van lagere collegegeldontvangsten komt het totale verschil voor 2024 uit op minus € 5,9m.

- 2 Inclusief lagere collegegeldontvangsten bedraagt het verschil minus € 8,5m

Gelet op het tegenvallende marktaandeel in 2024 hebben we ook de raming voor de jaren 2025 e.v. naar beneden bijgesteld. Daarbij zijn wij ervan uitgegaan dat de daling van de instroom per studiejaar 2022-2023 deels eenmalig van karakter zal zijn vanwege de herinvoering van de studiebeurzen per studiejaar 2023-2024, maar dat dit herstel van de instroom zich niet voor zal doen bij de Hoog bekostigde studenten vanwege het instellen van een numerus fixus bij een aantal grote opleidingen van onze bètafaculteit. Ook hebben we rekening gehouden met de uitgestelde effecten van het lagere marktaandeel via de diplomabekostiging.

Mede door de tegenvaller in het marktaandeel zien wij dat onze interne VUSAM-tarieven nog steeds onder (te) grote druk staan. In de VUSAM-berekening die is gehanteerd voor de CP 2022 dalen de onderwijstarieven (bedrag per studiepunt, diploma, etc.) in 2024 met 2,5% ten opzichte van de tarieven voor 2023. Die daling loopt daarna op tot ca. 8% in 2027 (ten opzichte van 2023). Hierbij is rekening gehouden met de gewijzigde meerjaren prognoses die de faculteiten hebben aangeleverd voor de CP 2022.

Wij zien dus bij het opstellen van deze CP dat de spanning tussen beschikbare middelen en te verrichten taken nog steeds toeneemt in de komende periode, zeker in het onderwijs. Hierbij zetten we de extra middelen die we krijgen in het kader van de starters- en stimuleringsbeurzen en van de extra sectorplangelden in op de wijze zoals afgesproken in het Bestuursakkoord. Dit zal naar verwachting leiden tot een vergroting van de ruimte voor ongebonden onderzoek en verlichting van de werkdruk, waarbij met name de sectorplangelden ook voor een deel kunnen bijdragen aan de verlichting van de werkdruk in het onderwijs.

De extra middelen uit het Bestuursakkoord zijn dus meer dan welkom, maar helpen ons nog onvoldoende om op alle fronten de (financiële) druk te verlagen naar een acceptabel niveau.

Wij hopen dat de keuzes die in de komende jaren zullen worden gemaakt naar aanleiding van de Toekomstverkenning mbo, ho en wetenschap zullen bijdragen aan een financieel gezond stelsel met heldere en gelijkwaardige uitgangsposities voor de instellingen binnen dit stelsel. Daarbij hoort wat de VU betreft ook dat er nadere keuzes worden gemaakt over de bekostigingssystematiek. Onderdeel daarvan is een zodanige herijking van de vaste voeten in de OCW-bekostiging, dat deze beter recht doen aan de huidige omvang en het huidige profiel van de VU (inclusief een grote en sterke bètafaculteit).

Via de ‘volumegelden’ is het door OCW te verdelen macrobudget voor Onderwijs gekoppeld aan de verwachte ontwikkeling van het aantal studenten op basis van de Referentieraming. Op basis van de Referentieraming 2022 heeft er een beperkte verlaging van het macrokader plaatsgevonden, die wij volledig hebben verwerkt via het Jaarplan 2023. Inmiddels hebben wij via de UNL de eerste informatie ontvangen over de financiële impact van de Referentieraming 2023. Daaruit blijkt dat wij rekening hebben te houden met een aanzienlijke verlaging van de rijksbijdrage voor Onderwijs in 2024 en verder, omdat de geraamde studentenaantallen uit de Referentieraming 2023 fors lager zijn dan in de Referentieraming 2022. Structureel daalt het aantal geraamde wo-studenten van 401.800 studenten (Referentieraming 2022; jaar 2028) naar 363.200 studenten (Referentieraming 2023; jaar 2028). Bij het opstellen van de nieuwe raming is uitgegaan van een lagere instroom vanuit het vwo, minder doorstroom vanuit de bachelor naar de master en meer uitval uit het wo (zonder diploma). In algemene zin wordt er in de nieuwe raming uitgegaan van minder opwaartse druk in het Nederlandse onderwijsgebouw, in tegenstelling tot de trend in de afgelopen jaren. Het verwachte aantal buitenlandse studenten (EER en niet-EER) stijgt nog wel verder, waardoor het aandeel doorgroeit naar ongeveer 35%. Per saldo is er nog sprake van een lichte groei van het verwachte aantal studenten aan de Nederlandse universiteiten, maar die groei is veel lager dan verondersteld in de Referentieraming 2022, waarop het huidige macrobudget voor onderwijs is geijkt.

Vertaald naar de bekostiging via de rijksbijdrage betekent dit een verlaging van het budget voor de universiteiten, oplopend van € 100m in 2024 tot € 240m in 2028. Formeel zal deze korting worden verwerkt via de Voorjaarsnota 2023 van het Kabinet, die wordt verwacht in mei 2023. In deze continuïteitsparagraaf hebben wij rekening gehouden met de korting op basis van de Referentieraming 2023. Het aandeel van de VU in deze korting bedraagt voor 2024 € 9,7m. Het aandeel van Geneeskunde in deze korting bedraagt naar schatting 20%. Conform het financieel convenant tussen de VU en het Amsterdam UMC (locatie VUmc) wordt dit aandeel volledig verrekend met het Amsterdam UMC. Het resterende deel van de korting (afgerond € 8m) is toegevoegd aan de budgettaakstelling 2024 die hiervoor is toegelicht. De bijstelling vanaf 2025 en verder is nog onderwerp van discussie tussen UNL en OCW. Naar verwachting wordt de definitieve prognose medio mei door OCW gepubliceerd. Op basis van de voorjaarsnota 2023 verwachten we meer inzicht te hebben in de definitieve impact voor 2025 e.v.. Dit zal dan worden meegenomen in het meerjarenperspectief van de kadernota. Vanwege de verwachte impact op de begroting 2024 is het effect al voor 2024 meegenomen.

Wij hebben nog geen rekening gehouden met een verwachte loon- en prijsruimte 2023, omdat wij nog geen volledig zicht hebben op zowel de achterliggende kostenontwikkelingen (het inflatiepercentage is zeer volatiel mede door de ontwikkeling van onder meer de energieprijzen en het proces om tot een nieuwe cao te komen loopt nog) als de compensatie die wij daarvoor van OCW zullen ontvangen. Naast de reguliere loon- en prijsruimte voor 2023 verwachten wij conform eerdere berichtgeving ook nog een nakomende, aanvullende prijscompensatie 2022 in verband met de sterk gestegen energieprijzen. Ook deze nakomende correctie is nog niet verwerkt in deze CP. Aan de lastenkant hebben wij aan de eenheden gevraagd om de personeelskosten te begroten op het niveau per ultimo 2022. Dat is inclusief de impact van de 4% loonstijging per 1 juli 2022 op basis van de huidige cao, maar exclusief de aanpassingen van de sociale lasten (inclusief pensioenpremies) per 1 januari 2023 en exclusief loonstijgingen op basis van een nieuwe cao. In verband met de doorloop van de 4% loonstijging op basis van de huidige cao over geheel 2023 hebben wij overigens in het Jaarplan 2023 rekening gehouden met een structureel voorschot op de loonruimte 2023 van € 5m. Dat voorschot zit ook verwerkt in deze CP.

De verwachte stijging van de energielasten in 2023 is – net als in het Jaarplan 2023 – in deze CP nog niet meegenomen aan de lastenkant. De energieprijzen zijn nog sterk in beweging en als gevolg daarvan fluctueert de raming van de energiekosten 2023 sterk. Als risico houden wij er rekening mee dat we in 2023 mogelijk € 2-3m uit eigen middelen zullen moeten toeleggen op de stijging van de energiekosten. Of dat in 2024 ook nog nodig zal zijn, valt op dit moment niet te zeggen.

Voor de jaren 2023 tot en met 2027 hebben wij rekening gehouden met een evenredig aandeel van de VU in de middelen die beschikbaar komen uit de studievoorschotten, conform de meerjarenreeksen die hierover door OCW zijn gecommuniceerd en die als basis zijn gehanteerd voor ons Kwaliteitsplan Onderwijs versie 2.0. Hierbij zijn we er in overeenstemming met het Bestuursakkoord van uitgegaan dat bedrag dat in 2024 beschikbaar is aan sv-gelden (VU-toewijzing bedraagt dan ruim € 22m) met ingang van 2025 structureel aan onze rijksbijdrage wordt toegevoegd. De huidige bestedingsplannen op basis van het Kwaliteitsplan Onderwijs VU 2.0 lopen tot en met het begrotingsjaar 2024 en zijn volledig verwerkt in deze CP. Aan de faculteiten hebben wij laten weten dat zij voor 2025 en verder kunnen rekenen op een verlenging van de studievoorschotgelden, zodat continuïteit in de plannen en in de achterliggende personeelsaanstellingen kan worden geborgd. Wij vinden het belangrijk nu al zoveel mogelijk deze zekerheid te kunnen bieden, zodat wat nu met veel inspanning wordt opgebouwd als extra investering in de onderwijskwaliteit straks niet verloren hoeft te gaan. Ook ten aanzien van de inzet van het centrale deel van de studievoorschotgelden is onze insteek de bereikte resultaten t/m 2024 structureel te borgen, inclusief het in stand houden van de extra faciliteiten die zijn mogelijk gemaakt door de studievoorschotgelden. De wijze waarop we dat gaan doen gaan we in de komende 2 jaar met elkaar bepalen binnen de VU. In afwachting daarvan blijven in deze CP ook de centrale studievoorschotgelden gereserveerd voor de verbetering van de onderwijskwaliteit.

De effecten van ‘Van Rijn’ zijn op instellingsniveau volledig meegenomen in deze CP, maar wij hebben net als in voorgaande jaren geen rekening gehouden met de door de Commissie beoogde interne herverdeling tussen Bèta enerzijds en de overige faculteiten anderzijds, omdat dit voor de overige faculteiten onaanvaardbare budgetkortingen zou opleveren. Dit vraagt wel om extra aandacht voor de positie van onze grote bètafaculteit, omdat zij in tegenstelling tot de zusterfaculteiten bij de TU’s niet mee hebben kunnen profiteren van de ‘extra’ Van Rijn gelden. Dit verschil is deels ondervangen met andere middelen (o.a. de Van Meenen gelden en de sectorplangelden), maar zou wat de VU betreft ook naar voren moeten komen in een andere weging en verdeling van de vaste onderzoeksbudgetten, die rekening houdt met het huidige profiel en omvang van de VU, inclusief haar bètafaculteit.

In de interne budgettering is rekening gehouden met stabilisatie van het bedrag dat in de periode 2024 tot en met 2027 beschikbaar is voor onderwijs en onderzoek via het interne verdeelmodel van de VU (VUSAM) rond een bedrag van ca. € 340m per jaar. Dit is inclusief de hiervoor toegelichte mutaties in verband met marktaandeel en inclusief de effecten van het integrale kostendoorbelastingsmodel van de VU, maar exclusief de toewijzingen uit beleidsmiddelen (incl. de studievoorschotgelden) en exclusief de bijstelling op basis van de loon- en prijscompensatie 2023. Naast de middelen die worden verdeeld via VUSAM zijn er voor onderwijs en onderzoek op centraal niveau beleidsmiddelen beschikbaar om specifieke verbeteringen en vernieuwingen te ondersteunen (voor de periode 2024 – 2027 op een vergelijkbaar niveau als in de begroting 2023) en is er rekening gehouden met een jaarlijkse risicomarge van € 2,4m.

Ontwikkeling Collegegelden

AANTAL STUDENTEN | REALISATIE | REALISATIE | PROGNOSE | PROGNOSE | PROGNOSE | PROGNOSE | PROGNOSE |

|---|---|---|---|---|---|---|---|

PER STUDIEJAAR | 2021/2022 | 2022/2023 | 2023/2024 | 2024/2025 | 2025/2026 | 2026/2027 | 2027/2028 |

Reguliere studenten incl premaster | 29.702 | 29.427 | 29.447 | 29.046 | 29.124 | 29.124 | 29.124 |

Premaster studenten | - | ||||||

PPE studenten | 262 | 252 | 258 | 258 | 258 | 258 | 258 |

Amsterdam University College | 123 | 118 | 117 | 117 | 123 | 123 | 123 |

Instellingstarief: niet-EER | 1.393 | 1.660 | 1.520 | 1.520 | 1.520 | 1.520 | 1.520 |

Instellingtarief verlaagd: niet-EER | 14 | - | - | - | - | - | - |

Instellingstarief: 2e diploma | 199 | 217 | 215 | 215 | 215 | 215 | 215 |

Instellingstarief verlaagd: 2e diploma | 11 | - | - | - | - | - | - |

Totaal | 31.704 | 31.674 | 31.557 | 31.156 | 31.240 | 31.240 | 31.240 |

COLLEGELD - TARIEVEN | REALISATIE | REALISATIE | PROGNOSE | PROGNOSE | PROGNOSE | PROGNOSE | PROGNOSE |

(bedragen in €) | 2021/2022 | 2022/2023 | 2023/2024 | 2024/2025 | 2025/2026 | 2026/2027 | 2027/2028 |

Wettelijk tarief | 1.084 | 2.209 | 2.209 | 2.209 | 2.209 | 2.209 | 2.209 |

PPE tarief | 3.136 | 4.270 | 4.270 | 4.270 | 4.270 | 4.270 | 4.270 |

AUC tarief | 3.476 | 4.610 | 4.610 | 4.610 | 4.610 | 4.610 | 4.610 |

Instellingstarief regeling Corona | 1.084 | - | - | - | - | - | - |

Instellingstarief gem. niet-EER | 9.084 | 11.630 | 11.630 | 11.630 | 11.630 | 11.630 | 11.630 |

instellingstarief gem. 2e diploma | 5.735 | 10.390 | 10.390 | 10.390 | 10.390 | 10.390 | 10.390 |

BATEN (GECONSOLIDEERD) | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING | RAMING |

(bedragen in €m) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

Wettelijk collegegeld incl PPE, AUC | 41,4 | 56,4 | 56,1 | 55,6 | 55,7 | 55,7 | 55,7 |

Instellingscollegegeld: niet-EER | 15,1 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 |

Instellingscollegegeld: 2e diploma | 1,2 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

Overige inkomsten | 2,2 | 3,3 | 3,3 | 3,2 | 3,2 | 3,2 | 3,2 |

Joint Degrees | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

Totaal college-, cursus- en examengelden | 60,4 | 78,3 | 78,0 | 77,4 | 77,5 | 77,5 | 77,5 |

Voor wat betreft de financiële implicaties van de inschrijvingen bestaat een onderscheid tussen de effecten op de collegegelden en de effecten op Rijksbekostiging. Wijzigingen in omvang en samenstelling werken direct door in de collegegeld-baten. De Rijksbekostiging heeft een vertragende werking van minstens 2 jaar.

Vanaf 2017-2018 stijgt het aantal ingeschreven studenten aan de VU. De hogere aantallen instroom hebben ook impact op de jaren erna. Aanvullend is in het collegejaar 2021-2022 het aantal studenten inschrijvingen flink gestegen als gevolg van corona. Het aantal inschrijvingen voor collegejaar 2022-2023 laat een lichte daling zien ten opzichte van het voorgaande collegejaar. Deze beperkte daling wordt met name veroorzaakt door een lagere instroom. Hogere her-inschrijvingen en stijgende Niet-EER studenten en 2e diploma inschrijvingen hebben de totale daling getemporiseerd. Het beeld van de dalende instroom in collegejaar 2022-2023 is landelijk en wordt met name veroorzaakt door het herinvoeren van de studiebeurs per collegejaar 2023-2024. Nieuwe studenten kiezen ervoor hun studie met 1 jaar uit te stellen.

Specifiek aandachtspunt is de internationale instroom, waaronder de niet-EER studenten. Deze instroom laat de laatste jaren een stijging zien. In het huidige collegejaar is eveneens een stijging te zien ten opzichte van het voorgaande collegejaar en ten opzichte van de verwachtingen in het jaarplan 2022. Door het huisvestingstekort wordt er voor het komende studiejaar een daling van het aantal studenten verwacht die zich vervolgens zal stabiliseren.

De 2e diploma studenten zijn de afgelopen jaren redelijks stabiel en de verwachting is dat dit de komende jaren eveneens stabiel zal blijven.

De 2e diploma studenten zijn de afgelopen jaren redelijk stabiel en de verwachting is dat dit de komende jaren eveneens stabiel zal blijven.

Ontwikkeling baten werk voor derden

BATEN WERK DERDEN (GECONSOLIDEERD) | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING |

|---|---|---|---|---|---|---|

(bedragen in €m) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Baten werk voor derden | 91,2 | 92,9 | 88,5 | 91,3 | 92,4 | 93,2 |

Totaal | 91,2 | 92,9 | 88,5 | 91,3 | 92,4 | 93,2 |

Ten aanzien van de baten werk voor derden (tweede en derde geldstroom) komt de meerjarenraming in de CP voor de periode 2024 tot en met 2027 uit op een gemiddelde jaaromzet van € 91,3m. Dit is iets meerdan in 2022 werd gerealiseerd (€ 91,2m).

De geraamde baten bestaan gemiddeld voor ca. 24% uit derde geldstroom onderwijs (Postgraduate e.d.), 28% tweede geldstroom onderzoek en 48% derde geldstroom onderzoek.

Ontwikkeling overige baten

OVERIGE BATEN (GECONSOLIDEERD) | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING |

|---|---|---|---|---|---|---|

(bedragen in €m) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Overige baten | 65,2 | 57,3 | 63,8 | 61,9 | 61,8 | 61,8 |

Totaal | 65,2 | 57,3 | 63,8 | 61,9 | 61,8 | 61,8 |

De overige baten bestaan uit een breed scala van doorberekeningen en opbrengsten die meestal geen primaire onderwijs- of onderzoeksprestaties betreffen. De geraamde baten laten een licht dalende trend zien, die na 2025 stabiliseert. Deze komt voornamelijk voort uit dalende baten verhuur onroerend goed.

Ontwikkeling personele lasten en fte’s

PERSONELE LASTEN (GECONSOLIDEERD) | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING |

|---|---|---|---|---|---|---|

(bedragen in €m) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Totale personele lasten Stichting VU geconsolideerd | 462 | 491 | 511 | 511 | 513 | 517 |

AF: lasten Vumc | -55 | -51 | -53 | -53 | -53 | -53 |

AF: lasten AUC | -4 | -5 | -5 | -5 | -5 | -5 |

AF: lasten Overige verbonden partijen (VU Holding) | -4 | -4 | -4 | -4 | -4 | -5 |

Personeelslasten VU excl. Vumc, AUC, VU Holding | 399 | 431 | 449 | 448 | 450 | 454 |

Waarvan: | ||||||

Personeel niet in loondienst | 30 | 18 | 12 | 12 | 12 | 12 |

Overige personele lasten | 10 | 47 | 47 | 49 | 49 | 49 |

Formatiebudgetten | 359 | 366 | 389 | 388 | 389 | 393 |

Totaal personeelslasten VU excl. Vumc, AUC, VU Holding | 399 | 431 | 449 | 448 | 450 | 454 |

FORMATIE PERSONEEL (GECONSOLIDEERD) | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING |

(FTE aantallen) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Totaal formatie* | 4.511 | 4.626 | 4.674 | 4.660 | 4.668 | 4.713 |

WP | 2.720 | 2.794 | 2.810 | 2.795 | 2.808 | 2.849 |

OBP | 1.791 | 1.832 | 1.864 | 1.865 | 1.860 | 1.864 |

*Waarvan Bestuur/Management | 20 | 20 | 20 | 20 | 20 | 20 |

Percentage WP | 60% | 60% | 60% | 60% | 60% | 60% |

Percentage OBP | 40% | 40% | 40% | 40% | 40% | 40% |

GEMIDDELDE LASTEN PER FORMATIEPLAATS | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING |

(bedragen x €k) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Gemiddelde kosten per formatieplaats (in k€) | 80 | 79 | 83 | 83 | 83 | 83 |

In de meerjarenraming nemen de kosten van ingehuurd personeel verder af tot een stabiel niveau van circa € 12m (excl. Vumc, AUC en VU Holding). In 2021 en 2022 was er sprake van extra projectmatige inhuur onder meer in verband met het MARS-project ter vervanging van de bestaande ERP systemen van de VU.

De overige personele lasten zijn ten opzichte van de realisatie 2022 sterk gestegen, omdat hier vanaf 2023 de starters- en stimuleringsbeurzen zijn opgenomen. Deze bedragen € 27,9m.

De stijging van de kosten van de formatiebudgetten wordt veroorzaakt door CAO-indexeringen (4%) in 2022 en door het aantrekken van extra personeel bij faculteiten als gevolg van o.a. inzet sectorplangelden en groei faculteit.

Met eventuele toekomstige verhogingen van cao en sociale lasten vanaf 2023 is nog geen rekening gehouden. Hiervoor zal in de Rijksbijdrage naar verwachting een compensatie worden ontvangen.

De gemiddelde kosten per formatieplaats bedragen in 2023 € 83k indien rekening wordt gehouden met de € 17m, die te laag in de begroting 2023 is opgenomen

Ontwikkeling huisvestings- en afschrijvingslasten

LASTEN (GECONSOLIDEERD) | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING |

|---|---|---|---|---|---|---|

(bedragen in €m) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Afschrijvingslasten | 50,6 | 57,0 | 67,3 | 71,1 | 74,1 | 74,0 |

Huisvestingslasten | 47,7 | 42,6 | 41,8 | 40,1 | 38,7 | 38,6 |

Totaal | 98,4 | 99,6 | 109,1 | 111,2 | 112,8 | 112,6 |

De afschrijvingen nemen toe van € 50,6m (realisatie) in 2022 naar € 57,0m (begroting) in 2023. De belangrijkste reden hiervan is dat de werkelijke afschrijvingen sterk zijn achtergebleven op de begroting 2022 (huisvesting € 3,2m, ICT € 2,8m) en dat de investeringen, die met deze afschrijvingen verband houden, in 2023 worden ingehaald. Van 2023 naar de (raming) in 2024 is wederom een relatief grote stijging (van € 10,3m) waarneembaar. Deze komt voor € 7,7m voor rekening van huisvesting en betreft voornamelijk de start van de afschrijving van het Onderzoeksgebouw in 2024 voor een bedrag van € 8,0m. € 1,4m stijging betreft ICT-afschrijvingen, voornamelijk vanwege omvangrijke vervangingsinvesteringen in de infrastructuur van de campus. De stijging van de afschrijvingen van 2024 naar 2025 van € 3,8m wordt voor € 2,6m veroorzaakt door een stijgende afschrijving huisvesting en betreft de eerste voljarige afschrijving van het Onderzoeksgebouw. De ICT-afschrijvingen stijgen in die periode met € 0,8m. Als laatste is een stijging van € 3,0m zichtbaar tussen de raming van de afschrijvingen in 2025 en 2026. Deze wordt voor € 2,7m veroorzaakt door een stijgende afschrijving huisvesting. De belangrijkste post hiervan is de start van de afschrijving van het deel van het Wis- en Natuurkundegebouw, het AB-gebouw, dat niet wordt gesloopt en wordt gerenoveerd.

De huisvestingslasten waren in 2022 hoger dan begroot. Dit verklaart voor een belangrijk deel de daling van de 2022 naar 2023. Doordat in de realisatie sprake was van tenminste € 4,0m aan incidentele lasten (o.a. reservering Sapiens € 1,1m, realisatie van de studiewerkplekken € 2,3m) is de daling verklaarbaar en leidt daarom niet tot een verhoging van het begrotingsbedrag. Een ander belangrijke overschrijding van de begroting 2022 waren de in 2022 gestegen energielasten (€ 0,7m). Deze zijn in de begroting 2023 en in de ramingen op het niveau van vóór februari 2022 meegenomen, vanwege de grote onzekerheid in de energiemarkt. In 2023 wordt het gascontract opnieuw gefixeerd. Een stijging van de energielasten leidt dan tot een verhoging van de budgettaakstelling. De licht dalende trend die van 2023 tot en met 2027 in de huisvestingslasten zichtbaar is wordt onder andere veroorzaakt door een verwachte daling van de energielasten en onderhoudslasten. Dit heeft verband met de uitgebruikname van het Wis- en Natuurkundegebouw, waarvoor het Onderzoeksgebouw voor een belangrijk deel in de plaats komt.

Ontwikkeling overige lasten

OVERIGE LASTEN (GECONSOLIDEERD) | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING |

|---|---|---|---|---|---|---|

(bedragen in €m) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Overige lasten | 121,9 | 137,8 | 138,6 | 140,9 | 141,2 | 141,0 |

Totaal | 121,9 | 137,8 | 138,6 | 140,9 | 141,2 | 141,0 |

De overige lasten bestaan uit een grote diversiteit aan kosten, buiten de sfeer van de personeelslasten, afschrijvingskosten en huisvestingslasten.

Er is sprake van een relatief forse stijging van de overige lasten tussen de realisatie 2022 en de raming 2027. Dit wordt veroorzaakt door stijgende laboratoriumkosten (+20%) met name bij de betafaculteit van circa € 3m en door stijgende personeelsaantallen (de raming 2027 van het aantal fte’s ligt ruim 5% hoger dan de realisatie 2022). Dit laatste verklaart een verdere stijging van de variabele overige lasten van € 6m. Voorts is sprake van een voorzichtige begroting bij faculteiten en diensten.

Ontwikkeling financiële baten en lasten

FINANCIËLE BATEN EN LASTEN (GECONSOLIDEERD) | REALISATIE | BEGROTING | RAMING | RAMING | RAMING | RAMING |

|---|---|---|---|---|---|---|

(bedragen in €m) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Saldo financiële baten en lasten | -5,3 | -4,9 | -12,2 | -16,7 | -15,1 | -13,3 |

Totaal | -5,3 | -4,9 | -12,2 | -16,7 | -15,1 | -13,3 |

De financieringslasten nemen toe van € 5,3m in 2022 tot € 16,7m in 2025 en nemen door, met name start van aflossingen op de tweede fase financieringsfaciliteiten, daarna weer licht af. Dit houdt verband met de investeringen in huisvesting (met name het Onderzoek gebouw op de Schoolwerktuinen). Het renterisico is afgedekt door middel van rentederivaten. Na 2023 wordt er vrijwel geen bouwrente meer geactiveerd; dit betekent een negatief effect op het resultaat.

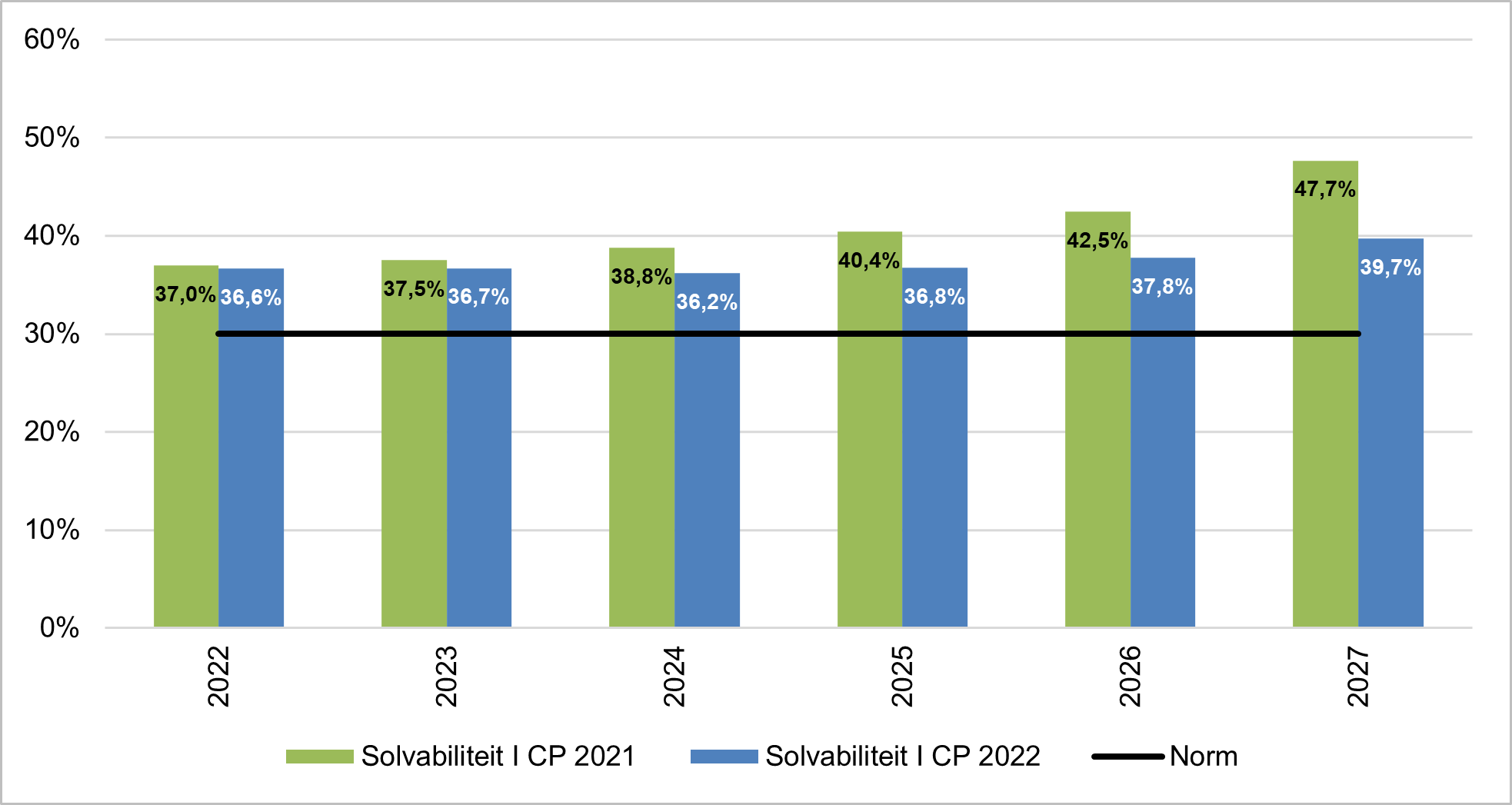

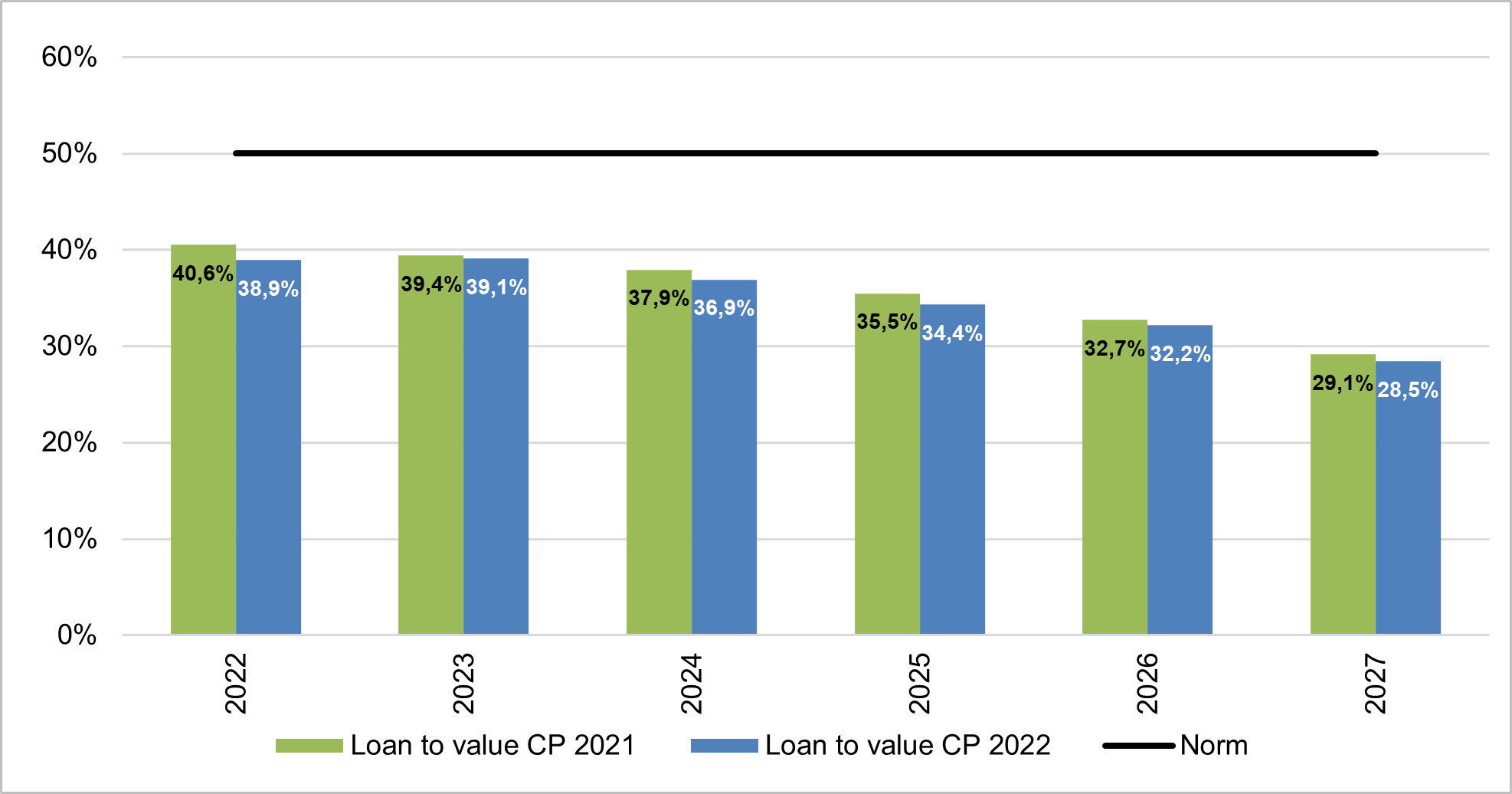

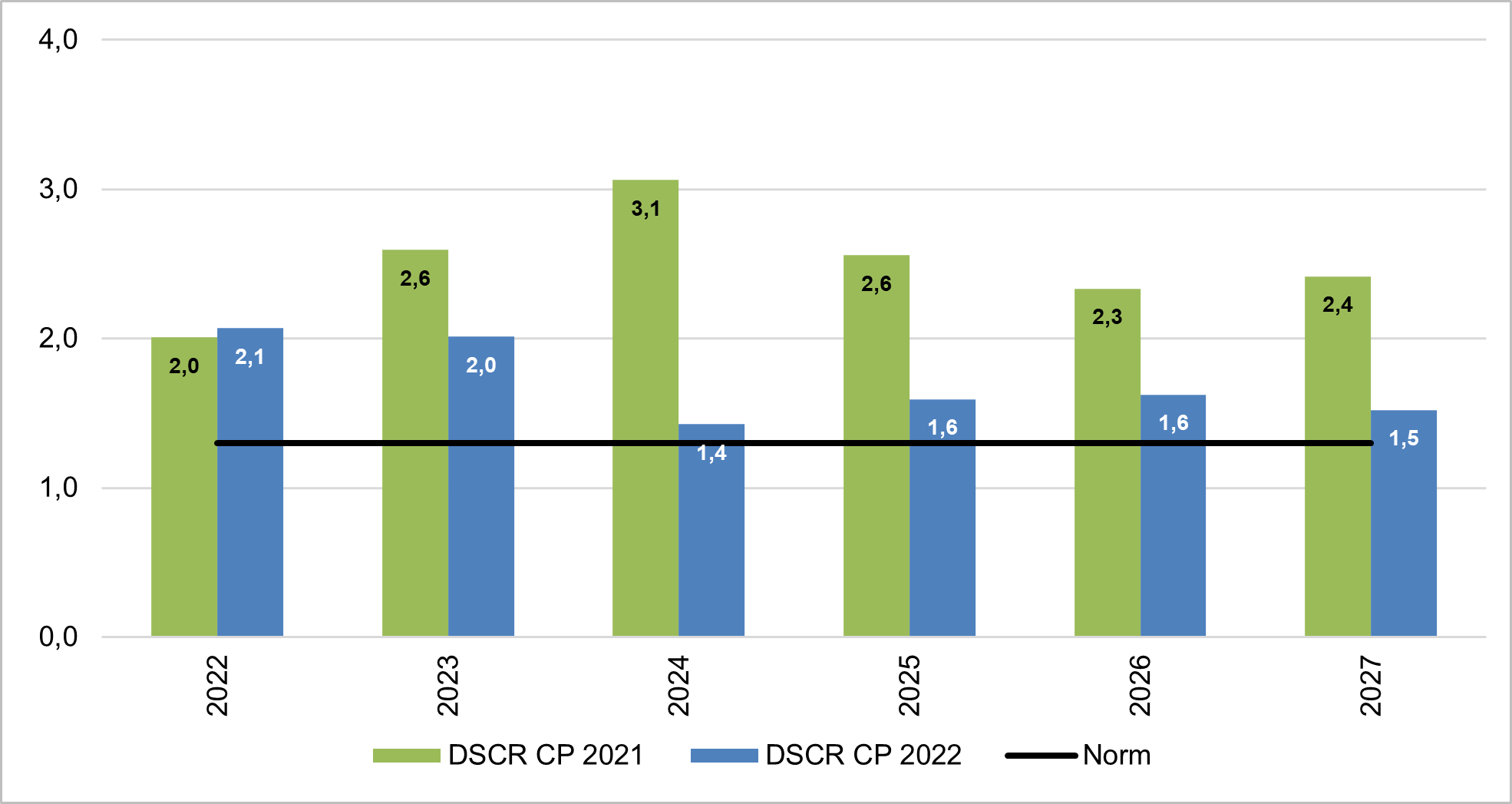

Ontwikkeling convenanten

Convenanten banken

In onderstaand overzicht zijn de financiële convenanten (ratio’s) weergegeven zoals die in de financieringsovereenkomsten met de banken zijn opgenomen. Zie voor toelichting

convenanten en signaleringsgrenzen

. Uitgangspunt voor de berekening van de toekomstige ratio’s is de meerjarenbegroting met daarin opgenomen de taakstelling

-

Solvabiliteit I

-

Loan to value

-

Debt service coverage ratio (DSCR)

De ratio’s blijven in de periode 2022-2027 binnen de met de banken afgesproken convenanten.

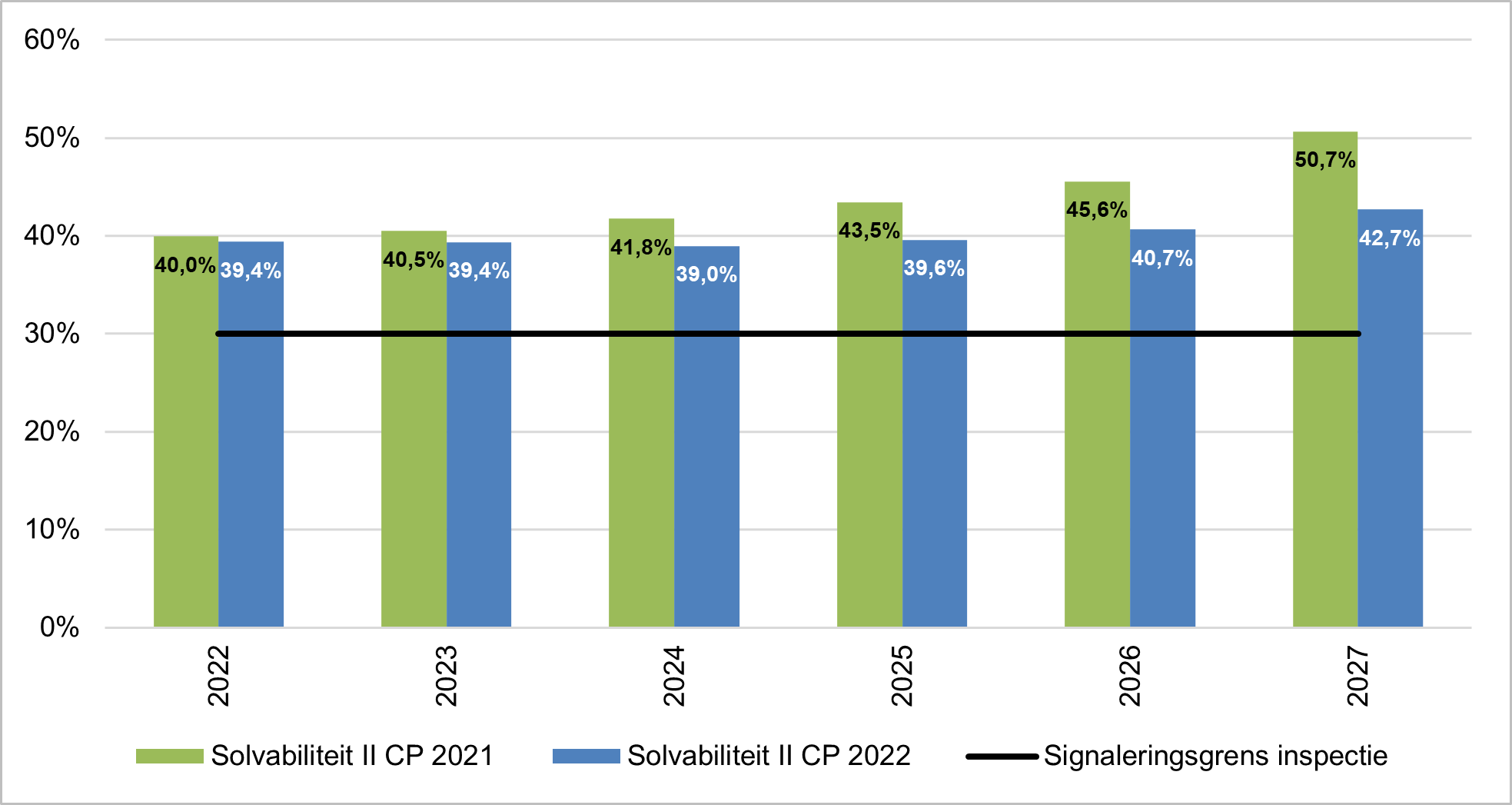

Signaleringsgrenzen onderwijsinspectie

In onderstaand overzicht zijn de door de onderwijsinspectie obligatoire en facultatieve financiële signaleringsgrenzen die de onderwijsinspectie hanteert weergegeven:

Verplicht:

-

Solvabiliteit II

-

Current ratio

-

Eigen vermogen / normatief eigen vermogen

-

(Absolute omvang liquide middelen)

Facultatief:

-

Rentabiliteit

-

Huisvesting

-

Weerstandsvermogen

Verplichte signaalwaarden

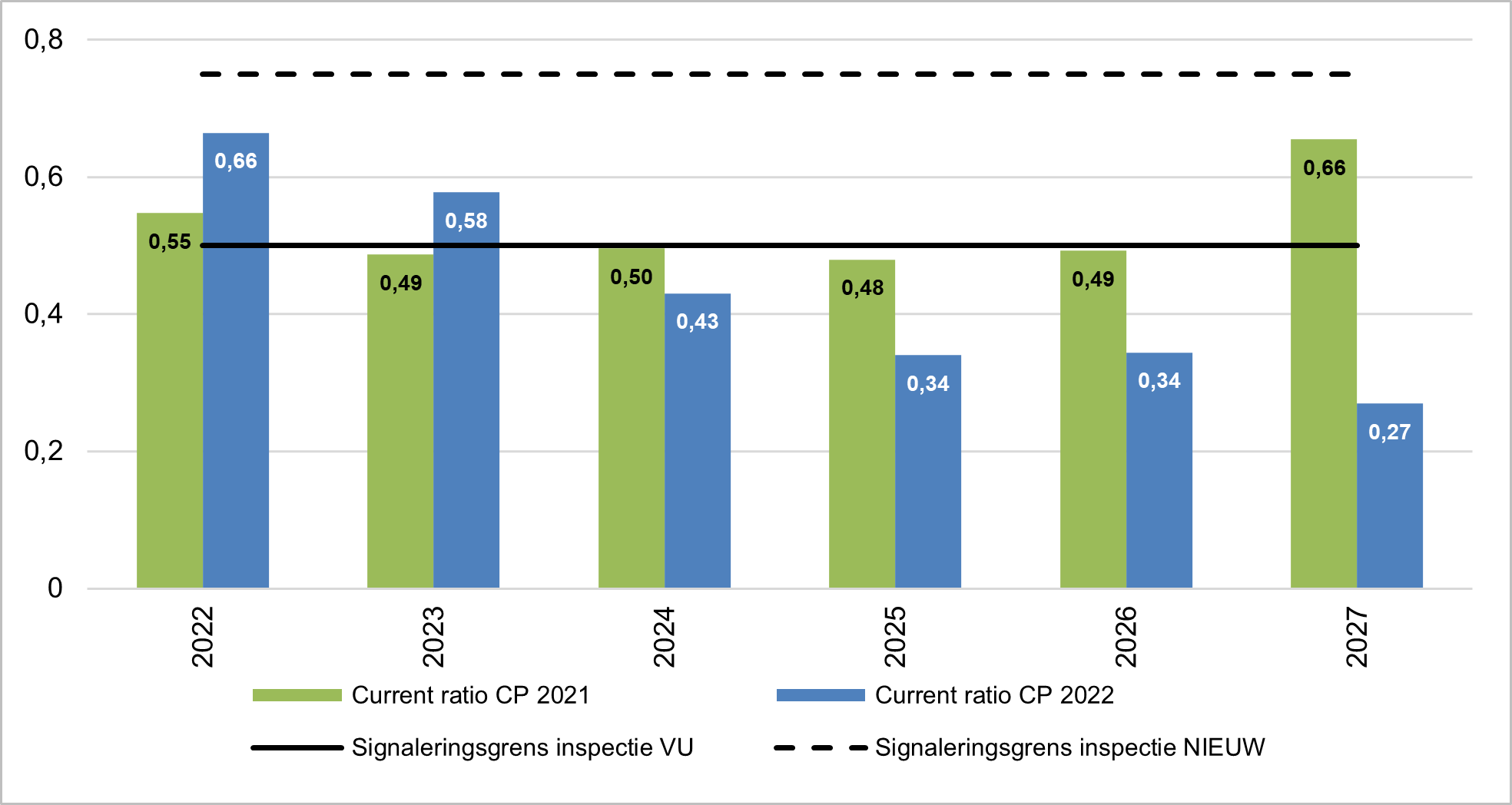

De solvabiliteitsratio II blijft in de periode 2022-2027 ruim boven de gestelde signaleringsgrens.

De current ratio bevindt zich in 2022 met 0,66 onder de nieuwe signaleringsgrens van 0,75 maar ruim boven de oude waarde van 0,50 die door de VU gehanteerd wordt.

Het meerjaren perspectief voor de current ratio laat zien dat de VU onder de signaalwaarde van de 0,75 eindigt, ook wanneer in de berekening van de current ratio de huidige gecommitteerde rekening courant faciliteit wordt meegenomen. Het bestaande beleid dat de VU hanteert op financieel gebied is aantoonbaar passend, consistent en betrouwbaar, iets wat onderschreven wordt door haar externe stakeholders waaronder de onderwijsinspectie. De VU kiest er dan ook voor gekozen het huidige beleid continueren en gaat uit van de oude signaleringsgrens van 0,50. Deze keuze is onder meer gemaakt omdat maatregelen om de ratio boven de 0,75 te krijgen ten koste gaan van beschikbare gelden voor het primair proces. Daarnaast is een hoger eigen vermogen zowel bedrijfseconomisch als maatschappelijk niet wenselijk en niet in lijn met het beleid van OCW ten aanzien van de vermogensontwikkeling bij universiteiten. De afwijking ten opzichte van deze signaleringsgrens zullen we jaarlijks toelichten.

De verwachting is dat deze ratio als gevolg van een lager dan verwacht resultaat en de geplande (aanvullende) investeringen komend jaar zal afnemen naar een niveau onder de 0,50. De VU is voornemens om de komende periode bancaire financiering aan te trekken om de ratio op een niveau richting de signaleringsgrens van 0,50 te brengen.

De VU voldoet ruimschoots aan de absolute liquiditeit eis van de onderwijsinspectie van minimaal € 2 miljoen. De VU beschikt over een gecommitteerde rekening courant faciliteit van € 40 miljoen en afdoende externe financiering, die naar verwachting komende periode wordt uitgebreid, waardoor de komende jaren er voldoende liquiditeitsruimte is.

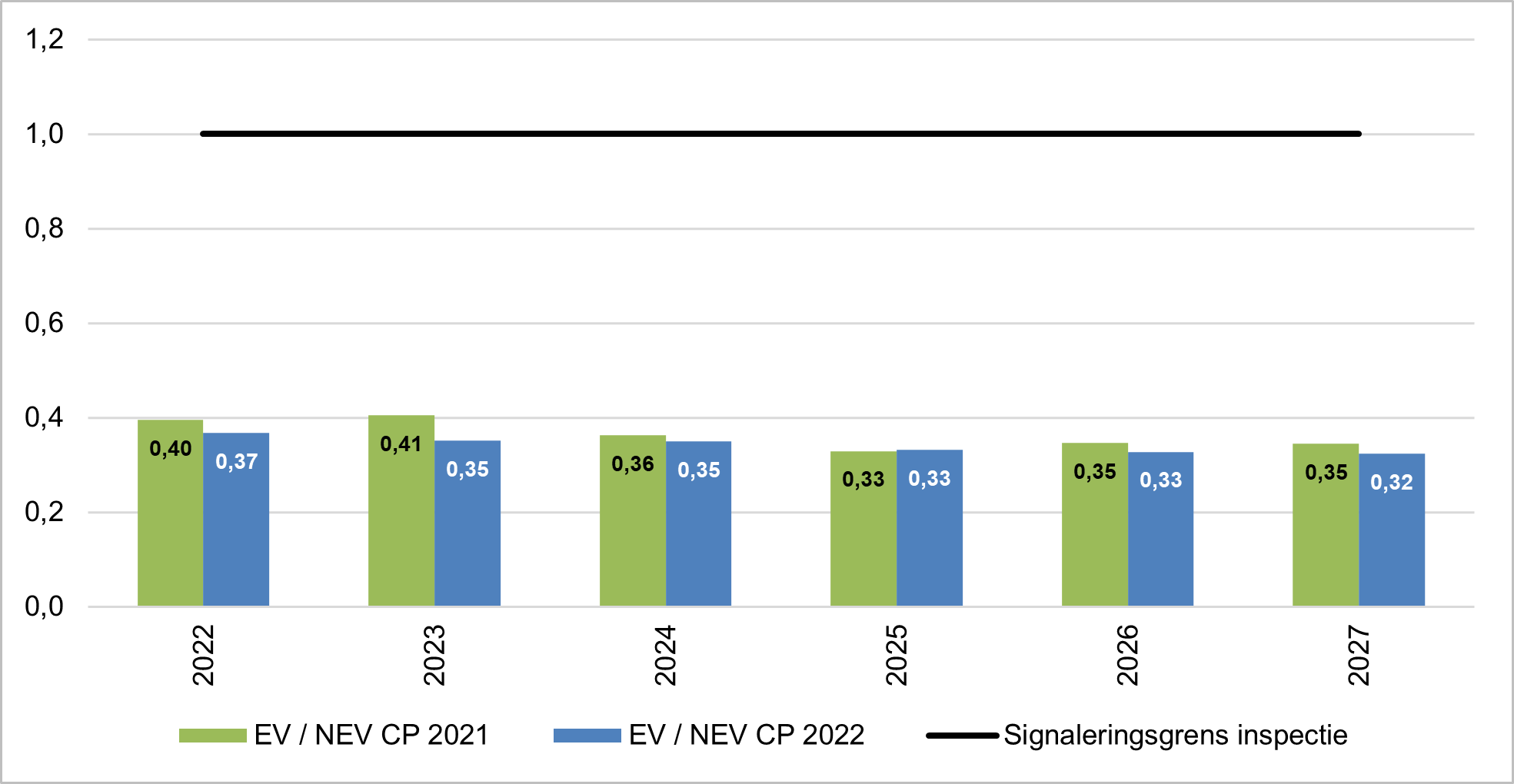

Het normatief eigen vermogen (EV) geeft de verhouding weer van het zogenaamde normatieve EV ten opzichte van het EV. De ratio is door de onderwijsinspectie ingesteld om het opbouwen van tegoeden te monitoren en waar nodig bij te sturen. De VU blijft ruimschoots onder de grens van 1,0, De lichte daling na 2022 wordt veroorzaakt door afname van het EV door het verwachte negatievelagere resultaat. Het verloop over de periode daarna is vrij stabiel.

Facultatieve signaalwaarden

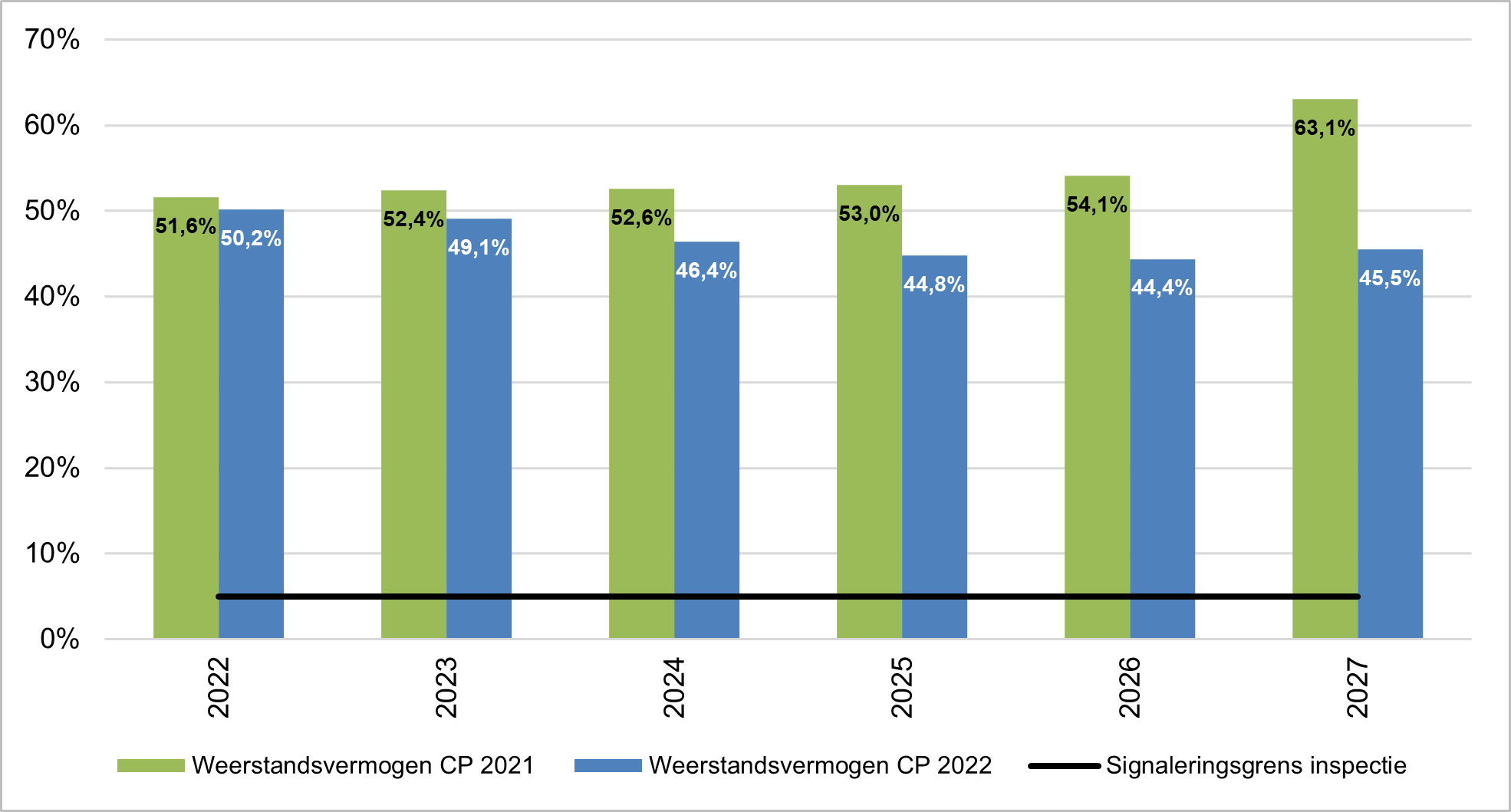

Het weerstandsvermogen blijft in de periode 2022-2027 ruim boven de gestelde signaleringsgrens.

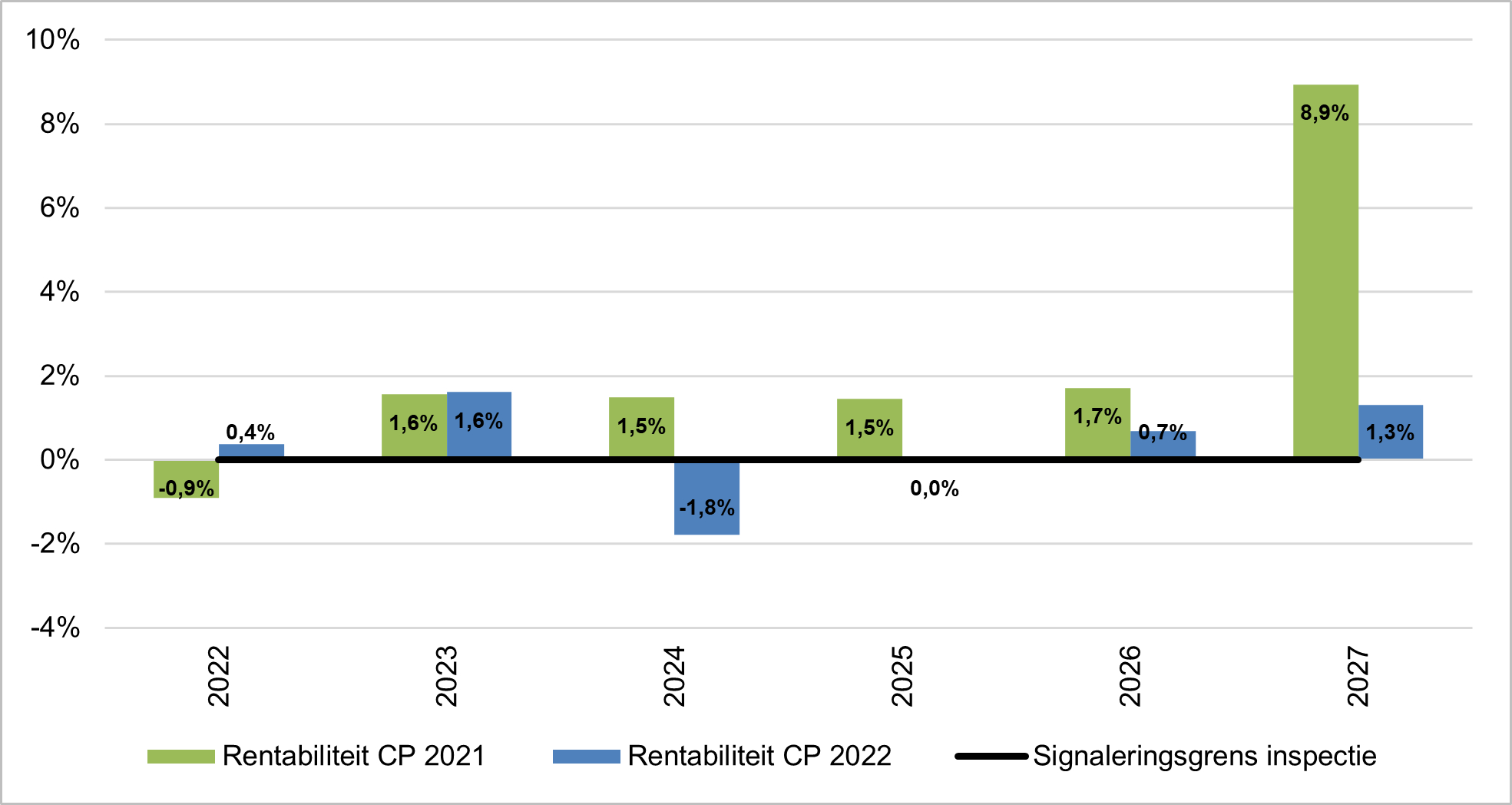

Door een negatief geprognotiseerd resultaat in 2024 is de rentabiliteit op het eigen vermogen negatief om vanaf 2025 te stijgen naar een niveau rond de 1,0-1,5%. Zoals aangegeven in de tabel in de paragraaf Treasury vindt signalering pas plaats wanneer de ratio meer dan 3 jaar onder nul of laatste 2 jaar < -5% of laatste jaar < -10%. Dit is niet van toepassing.

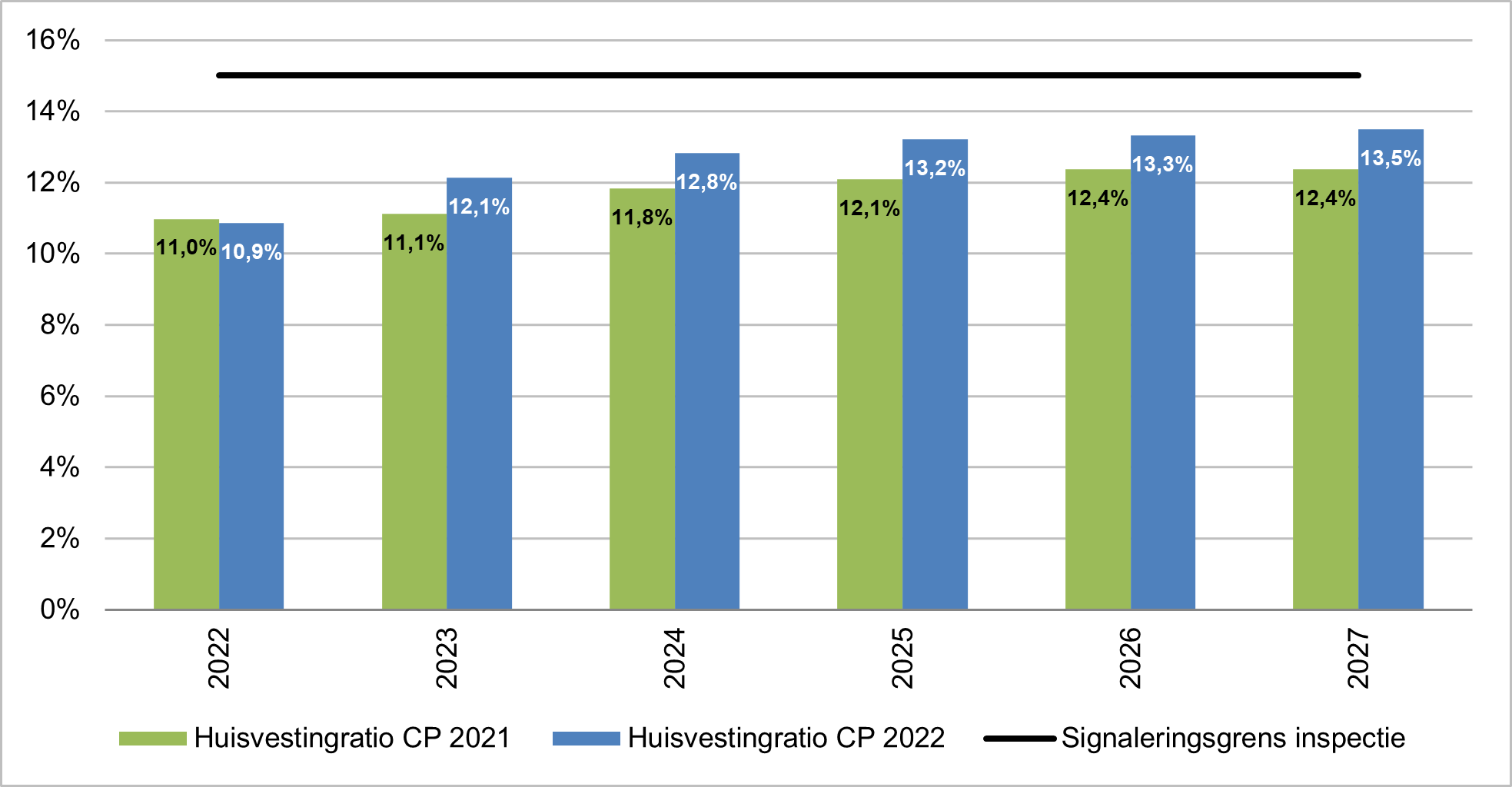

De huisvestingsratio van de onderwijsinspectie daal licht in 2022, dit komt door verschuiving van investeringen en daarmee gepaard gaande afschrijvingen. In de jaren daarna stijgt de ratio tot ca. 13,5% door toenemende afschrijvingen.

Investeringen en huisvestingsbeleid

In 2011 heeft de VU een masterplan opgesteld voor een campusinvesteringsprogramma van in totaal circa € 450m over de periode 2012-2023. Voor dit programma, dat stap voor stap in uitvoering wordt genomen en waar nodig tussentijds bijgestuurd, geldt als stelregel minder totaal ruimtegebruik, en het delen van ruimten en voorzieningen. Deze uitgangspunten dragen bij aan efficiënt ruimtegebruik en beheersing van de kostenstijging, die onlosmakelijk is verbonden met een vernieuwing van een verouderde campus.

De VU heeft voor de eerste fase van het programma een financieringsarrangement met de Europese Investerings Bank (EIB) afgesloten van € 230m waarvan € 207m is benut. De benodigde investeringen in de eerste fase van het programma zijn voor 50% uit eigen middelen van de VU betaald en 50% met vreemd vermogen. De eerste fase is in 2021 officieel afgesloten met de oplevering van het NU gebouw.

Voor de investeringen in de tweede fase van het campusinvesteringsprogramma is een financieringsarrangement van € 175m afgesloten bij respectievelijk de BNG en de EIB. De initiële investeringen worden volledig gefinancierd met vreemd vermogen. Hierdoor is er voldoende ruimte om de overige investeringen van de tweede fase van het campusinvesteringsprogramma uit eigen middelen te financieren. Dit betreft onder meer aanvullende investeringen die het gevolg zijn van eerder gemaakte strategische keuzes over onder meer facilitering van samenwerking met derden, modernisering IT voorzieningen en de energietransitie.

De overige investeringen bestaan verder uit investeringen in onderzoeksinfrastructuur (met name bij faculteiten), kwaliteitsverbetering onderwijs en onderzoek (bij de diensten) en vervangings- en uitbreidingsinvesteringen in IT faciliteiten die voor een belangrijk deel samenhangen met de (ver)nieuwbouw en het optimaliseren van de veiligheid.

De VU heeft een meerjareninvesteringsbegroting waarin voldoende beslisruimte en flexibiliteit aanwezig is. De investeringen kennen verschillende fasen en duidelijke ‘go/no go’-en ‘on hold’-momenten. Er zijn geen verplichtingen aangegaan, die een kettingreactie van investeringsverplichtingen veroorzaken voor de komende jaren. Per casus wordt door een investeringscommissie kritisch gekeken naar nut, noodzaak, rendement, omvang en timing. Op basis van de beschikbaarheid van middelen en de strategie wordt het uiteindelijke besluit genomen om projecten in uitvoering te nemen

In onderstaande tabel is de actuele meerjareninvesteringsbegroting opgenomen:

Meerjareninvesteringen VU | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 |

|---|---|---|---|---|---|---|---|---|---|---|---|

(bedragen in €m) | |||||||||||

FCO | 73,0 | 52,7 | 48,3 | 32,4 | 52,4 | 57,2 | 66,0 | 87,5 | 63,0 | 85,0 | 58,4 |

IT | 25,4 | 14,6 | 13,4 | 12,4 | 16,7 | - | - | - | - | - | - |

Faculteiten | 12,6 | 8,8 | 11,7 | 7,9 | 5,2 | - | - | - | - | - | - |

Diensten ov | 2,4 | 1,4 | 0,8 | 0,6 | 0,6 | - | - | - | - | - | - |

Totaal investeringen VU | 113,4 | 77,5 | 74,2 | 53,3 | 74,9 | 57,2 | 66,0 | 87,5 | 63,0 | 85,0 | 58,4 |

De VU heeft diverse beheersmaatregelen ingesteld voor de bewaking van de investeringen en bouwkosten:

-

Voor het toezicht op de bouwplannen is er de Audit- & Huisvestingscommissie;

-

De medezeggenschap wordt via een eigen huisvestingscommissie betrokken bij de huisvestingsplannen;

-

De treasurycommissie rapporteert maandelijks aan het College van Bestuur over de liquiditeit;

-

De investeringsbeslissingen met financiële verplichtingen worden maandelijks, mede op basis van maandelijkse treasury rapportages, besproken in de investeringscommissie; de financieringsruimte is mede bepalend voor het aangaan van investeringsverplichtingen;

-

In een tweemaandelijks overleg met de facilitaire campusorganisatie (FCO) en het College van Bestuur wordt de voortgang besproken van de (grote) campusinvesteringen.

Ineffectiviteit derivaten

De VU past kostprijshedge-accounting toe op haar derivatenportefeuille. Richtlijn RJ 290 schrijft voor dat het deel van de derivatenportefeuille dat ineffectief is, op de balans gewaardeerd moet worden als de waarde van de derivaten negatief is én meer negatief is dan de waardeverandering van de onderliggende afgedekte leningen. Dit bedrag wordt onder de langlopende schulden gepresenteerd vanwege het langlopende karakter van de derivaten. Een vermindering in de ineffectiviteit komt als non-cash effect ten gunste van de staat van baten en lasten. Ultimo 2022 is de ineffectiviteit ten opzichte van ultimo 2021 afgenomen met € 1,15m naar € 2,21m (2021: + € 0,17m).

Voor het bepalen van de omvang van de ineffectiviteit wordt een vergelijking gemaakt tussen de waardeverandering van de zeer waarschijnlijke toekomstige externe financiering (welke wordt gemodelleerd als een zogenaamd ‘hypothetisch derivaat’) en de marktwaarde per eind 2022 van de bestaande derivatenportefeuille. Het verschil tussen de beide waarderingen is de omvang van de ineffectiviteit.

De marktwaarde van de portefeuille varieert naar gelang de ontwikkelingen op de kapitaalmarkt. Vanwege de huidige lage kapitaalmarktrente en de lange looptijd vertoont de portefeuille een negatieve marktwaarde van ongeveer € 31,6m per eind 2022 (2021: € 103,2m). De marktwaarde is de actuele waarde van de in de toekomst verschuldigde verplichtingen. Per ultimo 2022 is, zoals gedefinieerd in het derivatencontract (ISDA) met de Deutsche Bank, geen sprake van een overhedge. Ook in de jaren 2023 en 2024 wordt geen overhedge verwacht. Zie onderstaande tabel voor het overzicht van de bestaande derivatenportefeuille.

Tegenpartij | Transactiedatum | Startdatum | Einddatum | Hoofdsom (X€m) | Vaste rente | Variabele rente |

|---|---|---|---|---|---|---|

BNG | 18-jul-06 | 1-aug-10 | 1-aug-25 | € 10,0 | 4,60% | 6M EURIBOR |

BNG | 18-jul-06 | 1-aug-11 | 3-aug-26 | € 10,0 | 4,65% | 6M EURIBOR |

Db | 13-jun-08 | 17-jun-13 | 17-jun-35 | € 50,0 | 5,23% | 1M EURIBOR |

DB ¹ | 13-jun-08 | 17-jul-13 | 17-jun-35 | € 41,0 | 5,37% | 1M EURIBOR |

DB ¹ ² | 13-jun-08 | 17-feb-14 | 17-dec-29 | € 97,0 | 4,38% | 1M EURIBOR |

DB | 7-nov-02 | 21-mrt-11 | 21-okt-25 | € 15,0 | 5,53% | 1M EURIBOR |

- 1 De hoofdsom varieert, dit is de gemiddelde hoofdsom gedurende de looptijd

- 2 Na herstructurering 11 december 2020

Het risico beheersings- en controlesysteem binnen de VU

Risicomanagement is bij de VU een belangrijk bestuurlijk aandachtspunt en een expliciet onderdeel van de bestuurlijke dialoog en van de planning en control cyclus. In hoofdstuk 7 van dit jaarverslag wordt hierop uitvoerig ingegaan. In de continuïteitsparagraaf worden de belangrijkste elementen weergegeven. De VU ziet risico’s niet als zaken die altijd vermeden moeten worden, maar ziet risicomanagement als een belangrijk onderdeel van het op een beheerste en weloverwogen manier van realiseren van doelen.

Het risicoraamwerk van de VU kent de volgende dimensies:

-

Risicobereidheid (‘Risk Appetite’): De mate waarin de VU bereid is risico’s te lopen bij de realisatie van haar doelstellingen wordt jaarlijks geëxpliciteerd in het risicohoofdstuk van het bestuursverslag en verschilt per doelstelling, onderwerp en per risicocategorie.

-

Cultuur en gedrag: Het scheppen van een cultuur waarin verantwoordelijkheid wordt genomen, waarin men elkaar vertrouwt en waarin men elkaar aanspreekt.

-

Strategische doelen: De VU ziet een risico als een gebeurtenis die het behalen van doelen in de weg kan staan. Heldere doelen staan daarmee aan de basis van risicobeheersing. De doelen van de VU staan verwoord in het instellingsplan, en daarop gebaseerde jaarplannen.

-

Borging risicodialoog: Het benoemen en bespreken van risico’s in relatie tot de doelen en prestaties en de beheersing is een vast onderdeel van de periodieke bestuurlijke overleggen met de faculteiten en diensten van de VU.

-

Processen en procedures: Het risicomanagement wordt verder geborgd door activiteiten op het gebied van control en audit. In de jaarplannen van de eenheden zijn risicoparagrafen opgenomen, die in het verdere verloop van de planning en control cyclus worden gevolgd met betrekking tot ontwikkeling en beheersing van risico’s.

Hoofdindeling van risico’s

De VU rubriceert de risico’s naar drie hoofdgroepen:

-

Strategische risico’s, met betrekking tot het behalen van strategische doelen

-

Vermijdbare risico’s, met betrekking tot continuïteit en kwaliteit van de eigen processen

-

Externe risico’s, met oorzaken van buiten af

Elke risicogroep vraagt om een eigen benadering. In de praktijk komen ook risico’s voor op de grensvlakken binnen deze hoofdindeling.

Belangrijkste specifieke risico’s

In hoofdstuk 7 en bijlage VI zijn deze risico’s nader omschreven en worden per risico ook de risico-mitigerende maatregelen genoemd.